Фильтр

Акции Т-Технологий: стоит ли держать ради дивидендов?

#разборМСФО Т-Технологии: рост сильный. Но дальше — сложнее Кратко: Т-Технологии провели очень сильный 2025 год — быстрый рост, высокая рентабельность и расширение экосистемы. Но компания уже достигла масштаба, где темпы +40–50% становятся скорее исключением, чем базовым сценарием. Прогноз на 2026 около +20% — выглядит "скромненько", но таков путь, при таком масштабе. А сделка с Авто ру — попытка сохранить высокий темп роста. Потенциал определённо есть, но и риски тоже. Подробно: — Выручка: +49% г/г (1,4 трлн руб.) — Операционная чистая прибыль: +43% г/г (174,4 млрд руб.) — Чистая прибыль, приходящаяся на акционеров: +45% г/г (177 млрд руб.) — Чистый процентный доход: +37% г/г (520 млрд руб.) — Чистый комиссионный доход: +38% г/г (146,1 млрд руб.) — Активы: +19% г/г (6,08 трлн руб.) Отчёт показывает, что компания продолжает масштабироваться практически по всем направлениям: растёт клиентская база, увеличивается оборот, расширяется продуктовая линейка. При этом прибыль растёт быстрее, ч

Показать еще

Делимобиль: акции −60%. А облигации интересны?

Смотрел на облигации Каршеринг Руссия 001P-03 $RU000A106UW3 и 001P-07 $RU000A10CCG7 как на небольшую 🌶 в стратегии &ОФЗ/Корпораты/Деньги. Но после отчёта — передумал. r/r не устраивает: слишком многое держится на долге, рефинансировании и надежде на улучшение экономики. А надежда — плохой инвестиционный тезис. Ключевые цифры Компания остаётся закредитованной и капиталоёмкой: Плюс ключевой сигнал — дефицит оборотного капитала. Бизнес не сам себя финансирует, а зависит от постоянного доступа к заимствованиям. Фактически: долг → рост → проценты → новый долг. При высокой ставке такая конструкция начинает ломаться. Сейчас у Делимобиля рейтинг BBB+, и на бумаге это выглядит как “ВДО с приемлемым риском”. Но если смотреть на отчёт: Лично у меня возникает вполне логичный вопрос: насколько этот рейтинг вообще устойчив? На мой взгляд, пересмотр вниз — это не сценарий «когда-нибудь», а скорее вопрос ближайших месяцев. А дальше включается механика рынка: снижение рейтинга → рост требуемой доходно

Показать еще

Ормуз и теория игр: почему Ирану выгодно тянуть время — и кто на этом заработает

Ситуация вокруг Ормузского пролива выглядит как классическая модель из теории игр, где задача Ирана вовсе не победить в широком смысле, а сделать продолжение конфликта максимально дорогим для противника.

Такую тактику называют cost-imposition strategy — стратегией повышения цены игры для оппонента.

Через пролив проходит около 20% мировой торговли нефтью и значительная часть СПГ. Поэтому даже частичная блокировка сразу превращается в глобальную проблему. А затяжная и полная — уже в катастрофу.

• На рынке мы уже видим последствия:

— Brent за последние дни ходил от $80 до $100, со всплесками до $120

— Потери поставок оцениваются примерно в 12–15 млн баррелей в день

— И проблема уже не только в логистике

По оценкам рынка, страны Персидского залива — Ирак, Кувейт, Катар, ОАЭ и Саудовская Аравия — уже вынуждены снижать добычу: экспортные маршруты перегружены, свободные хранилища постепенно исчезают.

Саудовская Аравия пытается перенаправлять часть потоков через трубопроводы и порты на Кр

Показать еще

Акции Московской биржи: на чём зарабатывает главная биржа страны

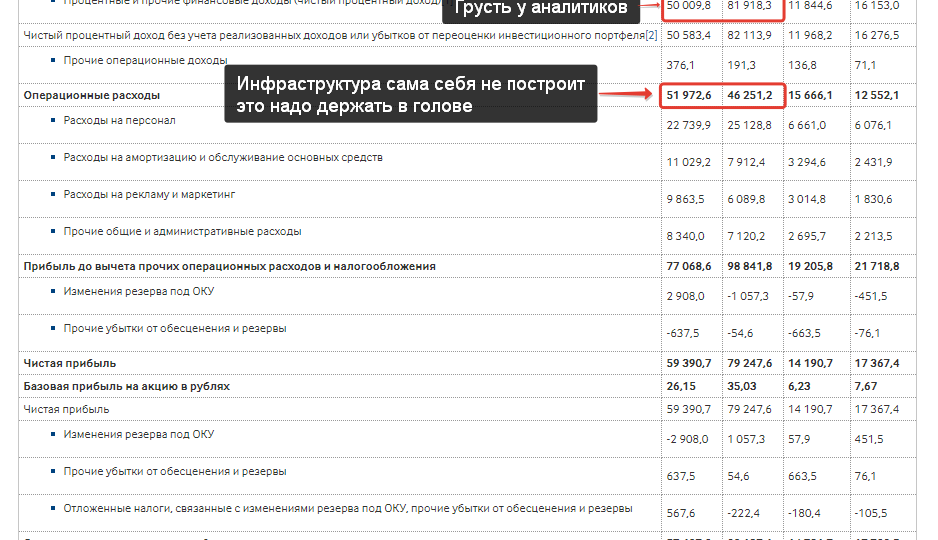

#разборМСФО | МосБиржа (MOEX): комиссии вместо ставки. Свежий отчёт компании на рис 1. Ключевые цифры:

— Чистая прибыль: −25,0% г/г (до 59,4 млрд руб. / 79,2 млрд руб. годом ранее)

— Операционные доходы: −11,1% г/г (до 129,0 млрд руб. / 145,1 млрд руб.)

— Комиссионные доходы: +24,9% г/г (до 78,7 млрд руб. / 63,0 млрд руб.)

— Чистый процентный доход: −39,0% г/г (до 50,0 млрд руб. / 81,9 млрд руб.)

— Операционные расходы: +12,4% г/г (до 52,0 млрд руб. / 46,3 млрд руб.)

Кратко:

Сверхдоходы от высокой ставки уходят, процентный результат заметно снизился, зато комиссионная часть активно растёт. Биржа постепенно возвращается к своей привычной модели: из «бенефициара высокой ставки» снова становится инфраструктурной площадкой, где основу доходов формируют обороты рынков и комиссии.

Подробно:

Главное изменение — структура доходов. Комиссионные доходы выросли почти на 25%, до 78,7 млрд руб., и заняли долю в 61% от операционных доходов. Это результат высокой активности на рынках и рас

Показать еще

Сезон отчётности на рынке акций: кто про цифры, а кто — про сказки

Коллеги, пока идёт сезон отчётности и компании проводят конференц-коллы, можно услышать много вдохновляющего. Про суперперспективы. Про прорывные технологии. Про «новую фазу роста» и «трансформацию бизнеса». Звучит красиво.

Но зарабатывание на бирже — это не про вдохновение. Это арифметика, теория вероятностей и дисциплина не отклоняться от стратегии. Рынок не платит за вдохновение. Он платит за положительное матожидание.

Проблема в том, что человек устроен наоборот. Вы любите красивые истории, я люблю красивые истории, мы все любим красивые истории. Нам нужен герой, масштаб, будущее «через пять лет».

А вот считать вероятности и оценивать риск — мозг не очень любит.

Это справедливо и для трейдинга (не путать с лудоманией), и для инвестиций. Где нет математики — там нет системы. А без системы нет стабильной доходности.

Поэтому в сезон отчётности очень хорошо видно, кто из эмитентов про цифры, а кто — про сказки.

На выходных обсудили, что бывают эмитенты которые показывают рост в

Показать еще

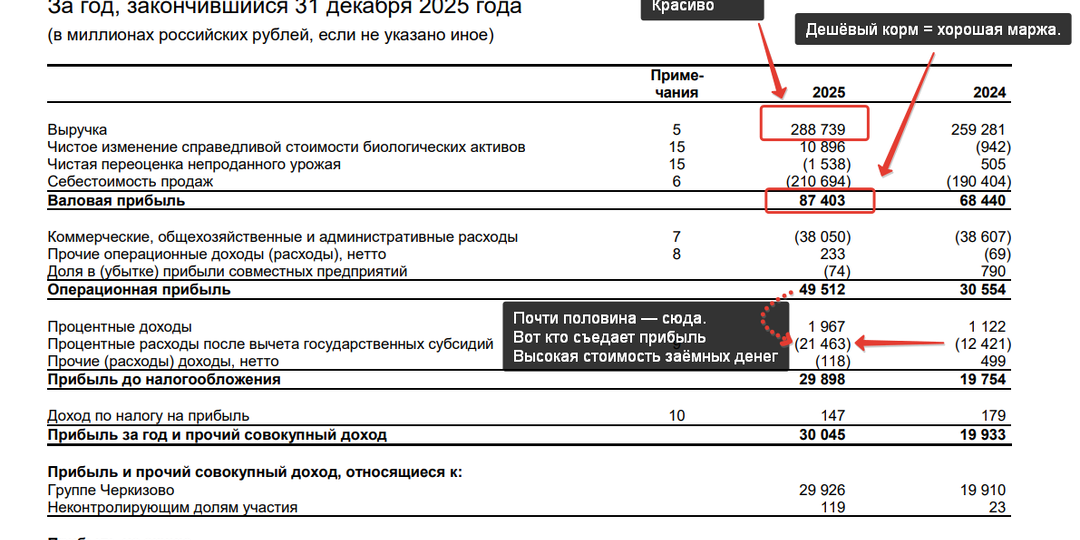

#разборМСФО | Черкизово: рекорд по выручке, сильная операционка, но проценты кусаются

• Ключевые цифры:

— Выручка +11,4% г/г: 288,7 млрд руб. (259,3 млрд руб. годом ранее)

— Операционная прибыль +62% г/г: 49,5 млрд руб. (30,6 млрд руб.)

— Чистая прибыль +51% г/г: 30,0 млрд руб. (19,9 млрд руб.)

— Процентные расходы +73% г/г: 21,5 млрд руб. (12,4 млрд руб.)

• Кратко:

Черкизово провело сильный год: выручка и операционная прибыль обновили максимумы, маржа восстановилась на фоне дешёвого зерна и улучшения ценовой конъюнктуры, эффективность бизнеса заметно выросла. Однако картину продолжает портить дорогой долг — процентные расходы резко увеличились и уже съедают значимую часть операционного результата. Компания отвечает сокращением инвестпрограммы и дивидендов, что поддерживает денежный поток сейчас, но сдерживает темпы роста в будущем.

• Подробно:

В разборе отчёта за III кв 25 обсуждали: квартал отличный, но процентные расходы разгоняются, CapEx режут, а дорогие деньги портят картину.

Годовой отчёт это, по сути, подтверждает — но с приятной поправкой на сильное второе

Показать еще

Акции и облигации Евротранс — сборник уроков. Дорогих...

Евротранс — отличный учебный кейс. Из серии: «туда лучше не ходить — там тебя ждут одни неприятности». Пару лет назад перед IPO Евротранс писал, что оценка завышенная и большого будущего в истории не вижу. Динамика акций на текущий момент подсказывает что большого будущего пока не просматривается. Летом прошлого года, когда отдельные блогеры активно пушили их облигации, написал пост «25% купон — 100% вопросы» — и логика была та же: история сомнительная. Тогда отмечал: Сейчас пришло время снова написать: по рынку ходят новости о блокировке счетов ФНС на 223 млн руб., а ранее иск на 500 млн. Акции и облигации снижаются, а на основной сессии, вероятно, будет ещё волатильнее. Справедливости ради — это не приговор бизнесу. Но это ровно тот тип событий, о которых предупреждал: у компаний с дорогим фондированием и тонкой ликвидностью проблемы не «возникают внезапно». Они читаются в отчётности заранее. Вижу, как отдельные товарищи успокаивают: мол, суммы для компании небольшие. Коллеги, в этом

Показать еще

Самый опасный соперник инвестора

Инвестирование — это не Олимпийские игры. Здесь нет общего старта, финиша и единой таблицы результатов. Хотя такую таблицу мы всё равно регулярно составляем у себя в голове: сравниваем доходности, сроки входа, «чувствование рынка», будто это зачёт с публичным рейтингом.

Инвестирование — это не способ победить других в их игре. Это способ контролировать себя в своей собственной игре.

— Бенджамин Грэм

Фраза простая. Но рынок постоянно превращают в соревнование:

кто раньше купил,

кто «поймал дно»,

кто угадал ставку,

кто сделал +40% за год.

И начинается гонка — без понимания дистанции и без ответа на главный вопрос: а ваша ли это вообще дистанция?

Попытка повторить чужой успех — чаще его витрину — обычно заканчивается разочарованием. Копируют портфели «гуру», пересобирают стратегию под очередной модный тренд, ориентируются на скриншоты доходности. Иногда даже не задумываясь, что этих «портфелей» может не существовать.

Но даже если портфель реальный — вы всё равно не знаете ис

Показать еще

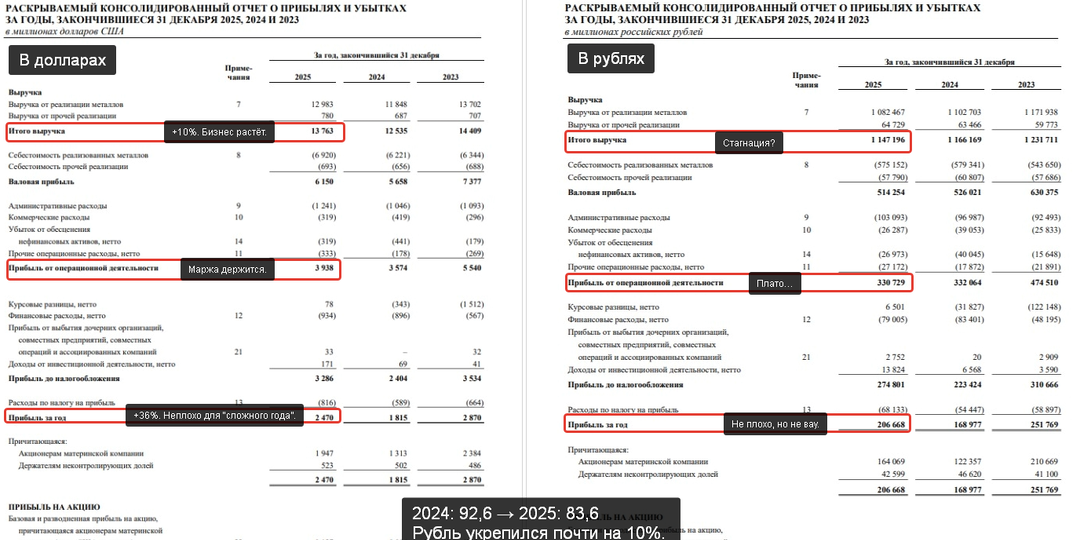

#разборМСФО | НорНикель: прибыль +22%, долг −17%, но США усиливают давление

Финансово компания стабилизировалась. Но одновременно усилился внешний риск — США предварительно одобрили антидемпинговую пошлину 132,83% на российский палладий. Разберём обе истории по порядку. — Выручка: 1 147 млрд руб. −1,6% г/г (2024: 1 166 млрд). Снижение умеренное — ценовой фон пока не идеальный. — Операционная прибыль: 331 млрд руб. −0,4% г/г (332 млрд). Бизнес держит маржу. — Чистая прибыль: 207 млрд руб. +22,3% г/г (169 млрд). Прибыль восстановилась. Это уже не «тяжёлый» 2024. — Операционный денежный поток: 498 млрд руб. +20,2% г/г (414 млрд). То что приятно посмотреть: компания генерирует кэш. — CapEx: 212 млрд руб. −4,7% г/г (223 млрд). Инвестцикл остаётся большим, но без ускорения. — Баланс — аккуратное оздоровление. Совокупный долг: ~837 млрд руб. −16,6% г/г ( ~1 011 млрд). Долговая нагрузка снижается. Кэш — 165 млрд руб. Т.е. финансово компания выглядит устойчиво. Можно было бы сделать вывод: "Ну такое". Ведь выручка стагнирует, а операционная прибыль на плато. Но в валю

Показать еще

«ЦБ всё проспал» — любимый миф перед каждым заседанием по ключевой ставке

Сорок заседание ЦБ. Пару слов о том, почему ЦБ всегда “опаздывает”. И почему это нормально.

Перед каждым заседанием ЦБ картина повторяется. Кто-то уже набрал на всё длинные ОФЗ вроде 26238 и уверенно заявляет, что регулятор «всё проспал» — ставку пора было снижать ещё вчера. Другой загрузился в $AFKS с плечом и ждёт ракету на снижении ставки — долг станет дешевле, прибыль «вздохнёт», мультипликаторы переоценятся, красота! Но ЦБ почему-то не спешит.

Есть популярный упрёк: «Центробанк снова проспал, рынок уже всё понял, а регулятор только реагирует». Говорящие так обычно не очень представляют, как устроена система принятия решений, просто что-то бубнят постоянно. И это касается любого центрального банка — будь то ЦБ РФ, ФРС США или ЕЦБ.

Монетарная политика всегда работает с лагом. И на это есть объективные причины.

1. Экономические данные выходят с задержкой.

Инфляция публикуется уже после того, как цены выросли. ВВП выходит сначала предварительно, потом пересматривается. Рынок тру

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Суть проекта: прямая трансляция рабочего процесса по Фондовому рынку. Принципы принятия решений, выбор активов и т.п.

Скрыть информацию