Фильтр

С 1 апреля банки перестают учитывать «серые» доходы. Ипотека и кредиты могут стать недоступными для половины заемщиков

Есть фраза, которую банкиры любят повторять между собой: «Доход, который нельзя подтвердить — это не доход». Долгое время на рынке на это закрывали глаза. Кто-то приносил справку с минимальной зарплатой.

Кто-то говорил менеджеру: «на самом деле получаю больше».

Кто-то показывал выписку с переводами. Иногда банки это учитывали. Но теперь ситуация меняется. По информации финансового маркетплейса Банки.ру, банки начинают ужесточать требования к доходам заемщиков и постепенно перестают учитывать «серые» доходы. Если перевести это с банковского языка на человеческий: кредит получить станет сложнее. И речь не только про ипотеку. Реальность российского рынка выглядит примерно так. Человек зарабатывает: 150–200 тысяч рублей в месяц. Но официальная зарплата: 50–80 тысяч. Остальное: — премии

— конверт

— подработки

— бонусы

— переводы Для жизни это нормальная ситуация. Но для банковской системы эти деньги невидимы. Банк видит только официальную часть. И вот здесь начинается главный конфликт реа

Показать еще

Как обойти «эффект Долиной» и не остаться без квартиры после сделки

Истории вроде ситуации с Долиной обсуждают все. Но главный вопрос не в ней. А в том, что любой человек может оказаться в такой же ситуации —

даже если «всё проверили». Хорошая новость:

этот риск можно закрыть. Плохая:

почти никто этого не делает. Большинство покупателей уверены, что безопасность сделки — это: ✔ проверка документов

✔ выписка из ЕГРН

✔ юрист

✔ нотариус На практике это работает так: 👉 вы снижаете риск

👉 но не убираете его И если проблема всплывает после сделки —

вы остаётесь с ней один на один. После покупки квартиры могут всплыть вещи, которые невозможно увидеть заранее: — сделку оспаривают через суд

— продавец оказался недееспособным

— не было согласия супруга

— нарушены права детей

— появляются наследники

— всплывают ошибки прошлых сделок И в этих случаях сценарий один: 👉 квартиру могут забрать

👉 деньги вам никто вернуть не гарантирует Есть инструмент, который не просто «проверяет», а защищает результат сделки. Это добровольное страхование титула. Вы покупаете кв

Показать еще

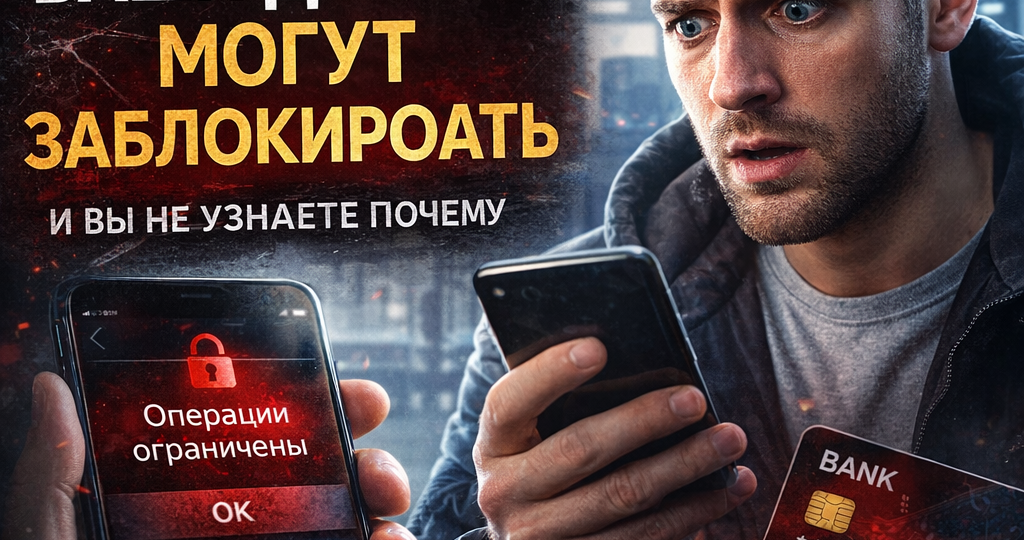

Ваши деньги на карте могут заморозиться в любой момент — и вы не узнаете почему

Вы до сих пор думаете, что деньги на карте — это ваши деньги?

Спойлер: это иллюзия, которую поддерживают. Пока всё спокойно — да, ваши.

Но как только банк «заподозрит что-то» — доступ исчезает быстрее, чем зарплата в дневные получки. Вы заходите в приложение.

Хотите перевести деньги или просто снять наличные. И видно: «Операции ограничены» Без забот.

Без сроков.

Без «извините». Просто факт:

ваши деньги есть, но пользоваться ими увы... Вот где начинается самое интересное. Банки не «беспределят».

Они прикрываются законом. И очень грамотно. (о противодействии легализации доходов) 👉 дает банкам право: И всё это — без решения суда банк может отключить вам обслуживание

если считает вас «рискованным клиентом» Без объяснений деталей. Вот здесь вообще свобода: каждый банк сам решает , что считает подозрительным Список неофициальный, но из практики: То есть… 👉 обычная жизнь обычного человека Вы не узнали: Вам сказать: «Предоставьте документы» Какие?

Зачем?

На каком основании? 👉 д

Показать еще

Как одна заявка может испортить кредитную историю

Большинство людей уверены в одной простой вещи:

«Ну подумаешь, подам заявку в банк. Если не одобрят — ничего страшного». И вот тут начинается самое интересное. Потому что иногда одной заявки действительно достаточно, чтобы испортить себе кредитную историю и получить цепочку отказов от банков. Причём люди даже не понимают, что именно произошло. А банки… банки всё прекрасно видят. И сейчас расскажу, как это работает на самом деле. Когда человек подаёт заявку на кредит, он думает, что это обычная анкета. На самом деле в этот момент запускается целая система проверки. Банк смотрит: Да, именно так. Банковские системы анализируют поведение клиента. И иногда оно говорит банку гораздо больше, чем сам клиент. У каждого банка есть система оценки заемщика — скоринг. Это алгоритм, который присваивает клиенту определённый балл. Чем выше балл — тем выше шанс получить кредит. Но есть один нюанс. Скоринг учитывает не только долги и доходы, но и поведение клиента в банковской системе. И тут начинаются

Показать еще

7 скрытых причин отказа в кредите, о которых банки почти никогда не говорят

Вы когда-нибудь сталкивались с такой ситуацией? Вы официально работаете.

Доход есть.

Кредитная история вроде бы нормальная. Подаете заявку в банк… И через несколько минут приходит сухое сообщение: «В выдаче кредита отказано» Без объяснений. Без комментариев. Просто отказ. И вот тут начинается самое интересное.

Потому что в большинстве случаев причина отказа совсем не та, о которой думает человек. Как кредитный брокер с многолетней практикой скажу честно:

иногда банки отказывают по причинам, которые обычный заемщик даже не подозревает. Разберем 7 скрытых причин, из-за которых банки могут сказать «нет». Одна из самых распространенных ошибок. Человек получает отказ и начинает подавать заявки во все банки подряд. С точки зрения заемщика логика понятная:

«где-то же должны одобрить». Но банковский скоринг видит это иначе. Система думает примерно так: Если человек подал 10 заявок за два дня — значит ему срочно нужны деньги. А срочность для банка — это повышенный риск. В итоге шансы на одобрен

Показать еще

Почему банки массово отказывают даже «идеальным» клиентам

«У меня официальная зарплата 180 000 ₽. Просрочек не было. Почему банк отказал?» Слышал это десятки раз. И каждый раз человеку кажется, что произошла ошибка.

Но чаще всего — ошибки нет. Да, ключевая ставка опустилась до 15,5%.

Логично ожидать, что кредиты станут доступнее. Но реальность другая. Отказов меньше не стало. Почему? Потому что ставка — это только верхушка айсберга. Многие думают:

«Ставка упала — значит банки снова готовы активно одобрять». На практике банки смотрят не только на текущий процент, а на: Даже при ставке 15,5% банки остаются крайне осторожными. Сегодня стратегия простая:

меньше выдач — ниже риск. И под фильтр попадают даже «идеальные» клиенты. Банк оценивает не вас. Он оценивает вероятность дефолта. Вы думаете:

«Я надёжный. У меня стабильный доход. Я ответственный.» Банк думает иначе:

«Какова вероятность, что этот клиент перестанет платить в течение года?» Это называется риск-модель. Если математическая вероятность выше допустимого порога —

кредит не одобрили. Бе

Показать еще

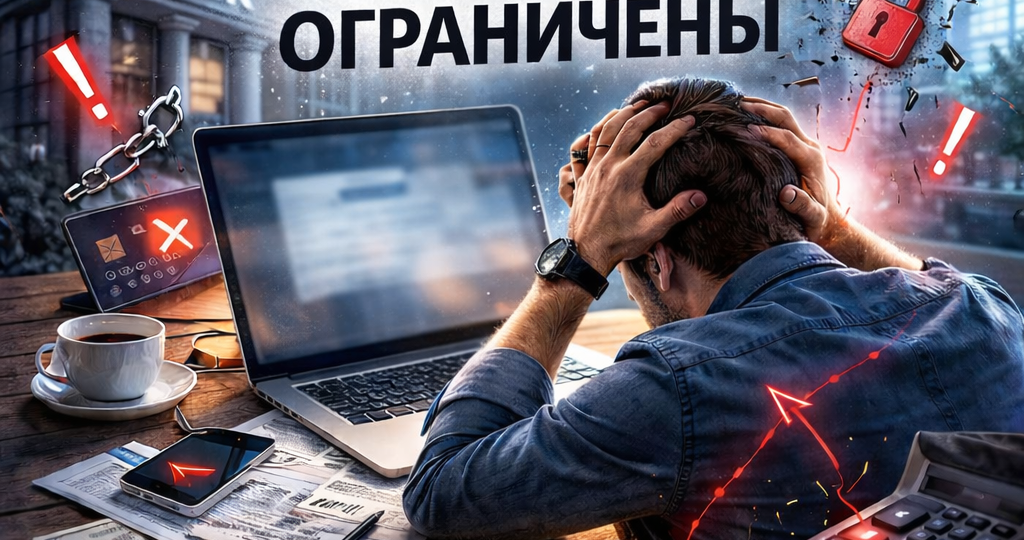

Что делать, если банк внезапно ограничил операции?

Просыпаетесь утром. Хотите оплатить поставщику, перевести деньги жене, внести аванс за квартиру — а вместо привычной кнопки «Оплатить» видите сухую фразу:

«Операции временно ограничены». И вот тут начинается самое интересное. Клиенты делятся на две категории: Спойлер: само не проходит.

И давайте честно — банк редко «ошибается просто так». Разберём без мифов и паники. Ограничение операций — это не «личная неприязнь менеджера». Это работа автоматических систем контроля. Причины могут быть такие: И вот тут начинается самое спорное. «Я ничего незаконного не делал!» В 90% случаев так и есть.

Но банку важно не ваше внутреннее чувство справедливости, а соответствие алгоритмам. Если вы ИП и год показывали оборот 300–400 тыс., а потом вдруг прошёл миллион — система задаёт вопрос.

Если вы физлицо и получили 5 переводов подряд по 200 000 — система задаёт вопрос.

Если вы активно гоняете деньги между картами — угадайте что? Правильно. ❌ Не игнорировать запрос банка

❌ Не спорить в чате с фразами «Э

Показать еще

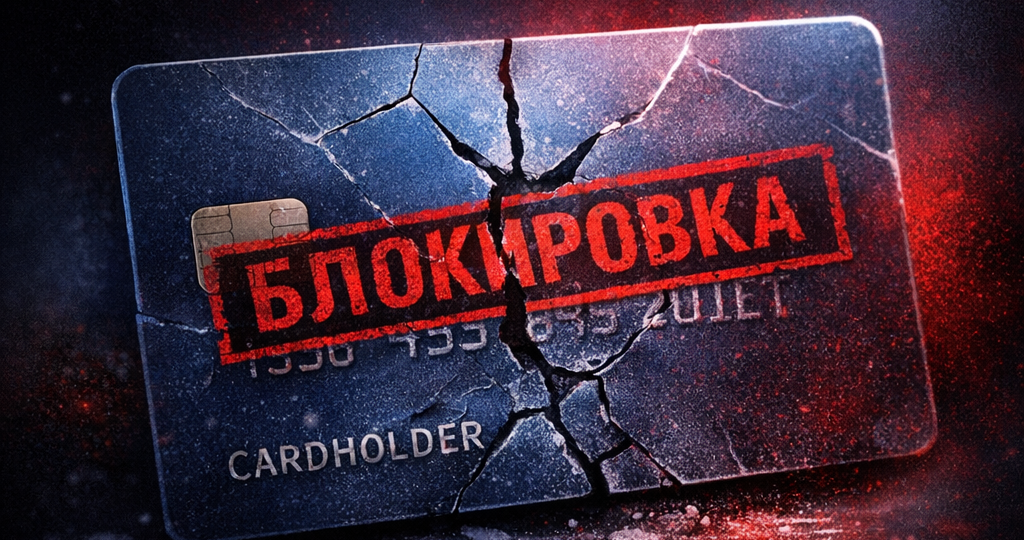

Почему хранить деньги на карте стало рискованнее, чем кажется?

Вы всё ещё храните все свои деньги на банковской карте? «Ну а где ещё?» — обычно отвечают мне. И вот здесь начинается самое интересное. Потому что хранить деньги на карте сегодня — это уже не про удобство. Это про риск, который большинство игнорирует. И нет, я сейчас не про бабушек, которые переводят «службе безопасности банка». Я про обычных людей. Про вас. Мы привыкли считать карту самым безопасным местом.

Зарплата пришла — лежит. Накопления — лежат. Всё под рукой. Но давайте честно:

деньги на карте — это не ваши деньги в сейфе. Это деньги на счёте, которым управляет банк. А банк живёт по правилам: И если системе что-то не понравится — блокировка карты банком происходит быстрее, чем вы успеете сказать «это ошибка». Почему банки усилили контроль? Потому что: Раньше проверяли вручную.

Сейчас проверяет алгоритм. И алгоритм не думает. Он фиксирует подозрительность. Реальные риски хранения денег на банковской карте Вот где начинается неприятная часть. Перевели 300 000 ₽ другу.

Получили н

Показать еще

Можно ли остаться без доступа к деньгам без суда и следствия: как банки блокируют операции и что делать?

Запросы типа

«банк заблокировал карту без суда» ,

«ограничили операцию по счёту» ,

«не могу снять деньги, что делать»

в 2024–2025 годах стали появляться всё чаще. И самое неприятное — у людей возникают проблемы с этим внезапно . Деньги на счёте есть.

Баланс отображается.

Но пользоваться ими нельзя. Без суда.

Без звонка.

Без прежних сроков. Разберёмся спокойно и по фактам:

можно остаться без доступа к деньгам без суда и следствия, почему это происходит и как действовать правильно . Как это вообще возможно? Коротко — да, может .

И это абсолютно законно. Важное различие: Банк в этом случае не забирает ваши деньги.

Он временно запрещает операции : переводы, снятие, оплата. Формулировка обычно выглядит безобидно: «Операции по счёту временно ограничены» На практике это означает:

деньги есть, но финансовая жизнь поставлена на паузу . Почему банки получили такое право? Современный банк — это не просто «место, где оставляют деньги».

Это участник системы финансового контроля. Банк

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Я кредитный эксперт.

Пишу о том, как банки, новые законы и ограничения

реально влияют на ваши деньги.

Разбираю

— почему отказывают в кредитах и ипотеке

— что будет с долгами, вкладами и наличными

— где люди теряют деньги и как этого избежать

— какие финансовые ограничения ждут дальше

Скрыть информацию