Фильтр

ЦБ РФ запустил новый сервис проверки участников финансового рынка

Сервис доступен: - на сайте Банка России; - через портал «Госуслуги». Теперь можно оперативно запросить комплексную информацию о наличии у финансовой организации лицензий, разрешений и видов деятельности. 📁Электронный документ станет прообразом Единой выписки участников финансового рынка, которая в дальнейшем заменит отдельные выписки из профильных реестров. Что это дает бизнесу и гражданам: возможность дополнительной проверки контрагентов; подтверждение статуса финансовой организации официальным документом ЦБ РФ; снижение рисков взаимодействия с нелегальными участниками рынка; быстрый доступ к актуальным сведениям в цифровом формате. Получить сведения можно: - через карточку организации на сайте Банка России; - либо через услугу на портале «Госуслуги». Рекомендую использовать сервис при проверке: - банков; - страховых компаний; - брокеров; - МФО; - иных участников финансового рынка перед заключением договоров и проведением расчетов.

Показать еще

НДС в договоре. Обязанность выставить счет-фактуру.

Рубрика «Судебная практика» Если контрагент добровольно включил НДС в стоимость договора, он обязан: - выставить счет-фактуру; - исчислить и уплатить НДС в бюджет; - не препятствовать покупателю (арендатору) в получении налогового вычета. Суть спора: Арендодатель сдавал имущество по договору аренды, где цена была определена «с НДС». При этом счета-фактуры арендатору не выставлялись, поскольку арендодатель не являлся плательщиком НДС. Арендатор обратился в суд, указав, что при заключении договора рассчитывал на применение вычета по НДС. Позиция суда округа: Суд указал, что в силу п. 5 ст. 173 НК РФ лицо, не являющееся плательщиком НДС, но добровольно предъявившее налог в цене договора, принимает на себя обязанность по выставлению счета-фактуры и уплате налога. Неисполнение данной обязанности: - нарушает право контрагента на вычет НДС; - может свидетельствовать о злоупотреблении правом; - создает риск взыскания убытков. Практический вывод для бизнеса: Если в договоре указано, что цена вк

Показать еще

ФНС обновила показатели налоговой нагрузки и критерии оценки рисков для выездных проверок

Данные показатели используются налоговыми органами при анализе финансово-хозяйственной деятельности компаний и оценке риска включения налогоплательщика в план выездных налоговых проверок. Что важно учитывать бизнесу: уровень налоговой нагрузки сравнивается со средними значениями по отрасли; отклонение показателей может стать одним из факторов повышенного внимания со стороны ФНС; анализируются не только налоги, но и показатели рентабельности бизнеса. ФНС отдельно подчеркивает: самостоятельная оценка налоговых рисков и своевременное уточнение налоговых обязательств помогают снизить вероятность налоговых претензий и риск назначения выездной проверки. Рекомендую компаниям: провести анализ налоговой нагрузки за 2025 год; сопоставить показатели со среднеотраслевыми; проверить корректность отражения расходов и налоговых обязательств; заранее оценить потенциальные налоговые риски. Своевременный внутренний аудит и налоговая диагностика позволяют бизнесу подготовиться к усилению контрольных меро

Показать еще

Налоговая задолженность и ЕНС: что важно учитывать в 2026 году

Разбираем ключевые моменты, которые действительно имеют практическое значение: 1️. Признание задолженности безнадёжной Порядок списания задолженности регулируется положениями Налоговый кодекс РФ статья 59. ВАЖНО списание не происходит автоматически и возможно только при наличии законных оснований, в частности: невозможность взыскания; завершение процедур взыскания; иные случаи, прямо предусмотренные законодательством. Распространённые ожидания «массового списания долгов» не соответствуют действительности. 2️. Практика применения ЕНС Механизм Единый налоговый счёт (ЕНС) продолжает донастраиваться на уровне администрирования и правоприменительной практики. На практике это выражается в: уточнении процедур зачёта и списания задолженности; унификации решений налоговых органов; актуализации электронных форм документов. 3️. Косвенные налоги при импорте (ЕАЭС) При работе с импортом из стран ЕАЭС сохраняется следующий подход: переплата по косвенным налогам может быть учтена на ЕНС после камерал

Показать еще

Изменения в регулировании СБП и мерах против мошенничества с мая 2026 года

Разбираем ключевые акценты, которые важно учитывать в работе. 1️. Тарифы в СБП: модель сохраняется Регулятор придерживается действующего подхода к тарификации: - тарифы устанавливаются Банк России для кредитных организаций - комиссии для клиентов (физлиц и бизнеса) определяются обслуживающими банками - сохраняются льготные категории операций, в том числе по отдельным видам платежей. Практический вывод: прямого изменения стоимости для клиентов может не происходить - ключевую роль по-прежнему играет тарифная политика конкретного банка. 2️. Операции без согласия клиента: усиление контроля Регулирование развивается в сторону повышения защиты клиентов и прозрачности процедур. В фокусе: - уточнение порядка работы с данными о переводах без согласия клиента - усиление требований к взаимодействию банка с клиентом при рассмотрении спорных операций - развитие обмена информацией о признаках мошенничества между участниками финансового рынка. Практический вывод: банкам, МФО и финтех-компаниям важно

Показать еще

Изменения в регулировании рассрочки, маркировки и параллельного импорта

Разбираем основные изменения. 1️. Регулирование сервисов рассрочки Вводится порядок включения организаций, предоставляющих сервисы рассрочки, в реестр Банка России. Ключевые положения: - оператор сервиса рассрочки подлежит включению в специальный реестр ЦБ РФ; - для включения требуется подача заявления и установленного пакета документов; - взаимодействие с Банком России осуществляется в электронной форме через официальный портал; - решение о включении либо отказе принимается в установленный законом срок и направляется заявителю в электронном виде. Цель регулирования - повышение прозрачности рынка рассрочки и защита прав потребителей. 2️. Расширение системы маркировки «Честный знак» Продолжается поэтапное расширение обязательной маркировки отдельных категорий товаров. В систему могут включаться новые группы продукции, включая: - отдельные виды радиоэлектронной продукции; - строительные материалы в потребительской упаковке; - отдельные категории пищевой продукции длительного хранения. Вс

Показать еще

Сегодня для нас особенный день - компании «Консалтинг ЮК» исполняется 12 лет

Мы росли, менялись, адаптировались к новым условиям, но неизменным оставалось одно - наш профессиональный подход и ответственность за результат. Именно это позволило нам стать надёжным партнёром для бизнеса. Благодарим каждого клиента, партнёра и читателя за то, что вы с нами. Ваше доверие - наша главная ценность и мотивация двигаться дальше. Мы продолжаем развиваться, делиться актуальными новостями, разбирать изменения законодательства и быть вам полезными. Оставайтесь с нами - впереди ещё больше важного и интересного.

Показать еще

С 1 Мая - праздником весны, труда и обновления

О тех, кто не боится брать ответственность, развиваться, менять и улучшать свою жизнь. Пусть в Вашей жизни будет место для вдохновения, спокойствия и уверенности в завтрашнем дне. Пусть труд приносит не только результат, но и радость, а рядом всегда будут надёжные люди и поддержка. С уважением, Юлия Кручанова.

Показать еще

Налоговая реформа 2026: где бизнес уже сейчас может снизить налоги и избежать ошибок

Разобрали ключевые моменты, на которые стоит обратить внимание: 1️.Общепит на УСН и НДС: есть переходный период Для сферы общественного питания сохраняется возможность применения освобождения от НДС при соблюдении установленных условий (структура выручки, уровень оплаты труда, корректное применение ККТ). При этом в разъяснениях ФНС предусмотрены переходные подходы, которые позволяют бизнесу адаптироваться к новым требованиям без резкого увеличения налоговой нагрузки. ВАЖНО! право на льготу зависит от соблюдения критериев и требует регулярного контроля показателей. 2️. УСН и НДС: важно правильно рассчитать лимиты Обязанность по уплате НДС у налогоплательщиков на УСН возникает при превышении установленных лимитов дохода. На практике критично правильно квалифицировать состав доходов - именно здесь чаще всего возникают ошибки, которые приводят к: - неожиданному переходу на НДС, - доначислениям, - спорам с налоговыми органами. Корректная предварительная диагностика помогает избежать лишней

Показать еще

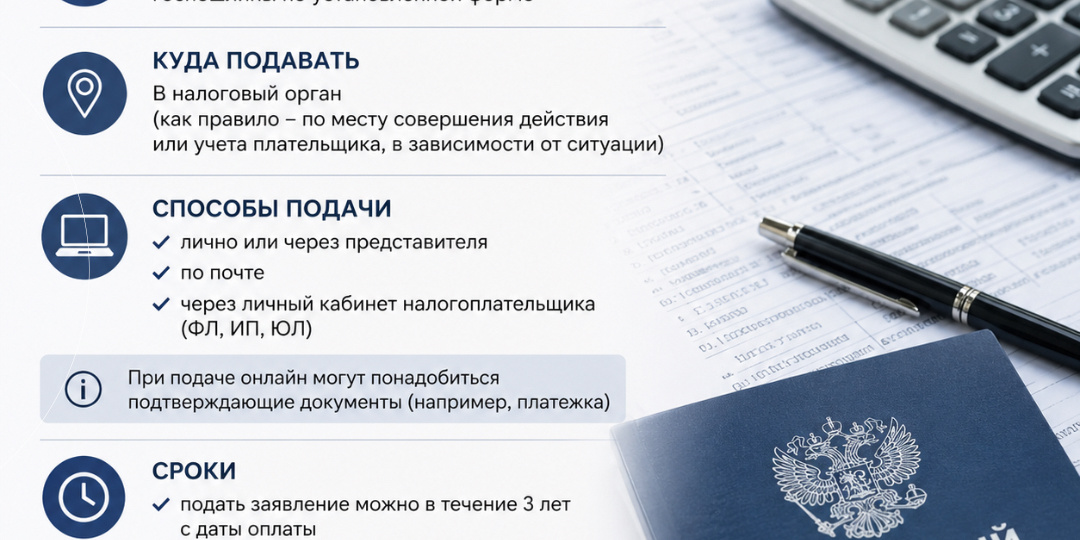

Как вернуть переплату по госпошлине

Основание: ст. 333.40 НК РФ Как вернуть: Нужно подать заявление о возврате госпошлины по установленной форме. Куда подавать: в налоговый орган (как правило - по месту совершения действия или учета плательщика, в зависимости от ситуации). Как вернуть переплату по госпошлине: лично или через представителя по почте через личный кабинет налогоплательщика (ФЛ, ИП, ЮЛ) При подаче онлайн могут понадобиться подтверждающие документы (например, платежка). Сроки: подать заявление можно в течение 3 лет с даты оплаты налоговая возвращает деньги в течение 1 месяца ВАЖНО! По госпошлинам, связанным с судебными делами (суды, мировые судьи), действует отдельный порядок возврата. Сохраняйте, чтобы не потерять.

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Собственник, генеральный директор ООО "Консалтинг ЮК".

• Кандидат экономических наук

• Член Палаты Налоговых Консультантов России

• Профессиональный внутренний аудитор международного образца, старший преподаватель кафедры "Бухгалтерский учет" РГЭУ "РИНХ"

Скрыть информацию