Фильтр

Какие акции я держу в портфеле и почему?

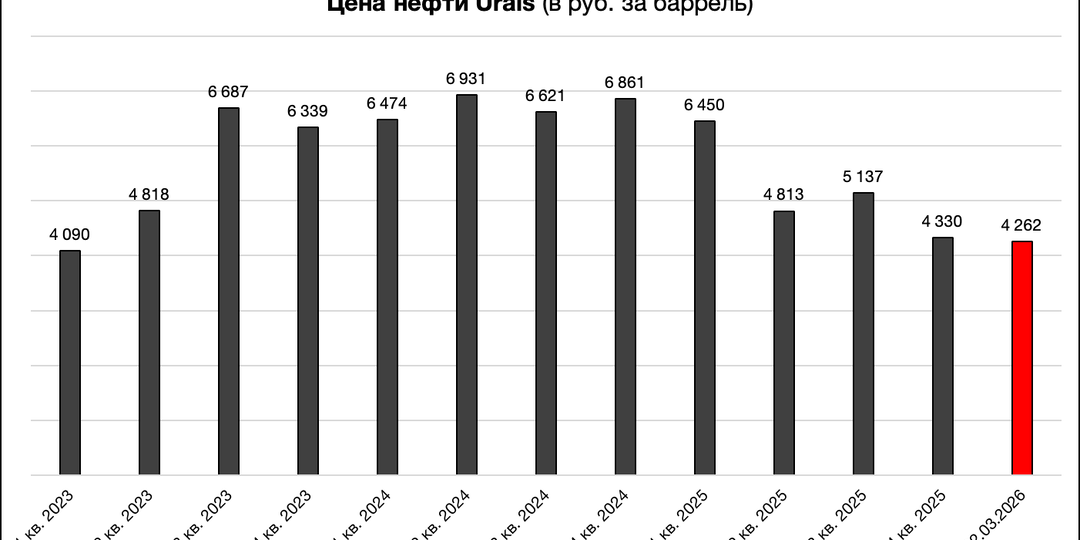

Друзья, всем привет! Интересная у нас ситуация на рынке — нефть продолжает расти на фоне блокировки Ормузского пролива (уже 90+). В условиях ограниченной ликвидности, инвесторы, чтобы купить нефтянку, продают все остальные сектора (вне зависимости от прибыли, отчетов и дивидендов). Я нефтянку НЕ покупаю и считаю текущие цены акций завышенными при текущей конъюнктуре (Urals 65 и курс 79), наша нефть все еще дешевая, чего не скажешь про акции нефтяников. Зато! Отток ликвидности, например, из финансового сектора, дает хорошие возможности. Наиболее интересные компании, которые оценены дешево относительно их результатов 2026 году, я держу в своем портфеле. Традиционно в начале каждого месяца делаю для вас обзор своего портфеля, и подробно рассказываю обо всех идеях и рисках в них. Узнать состав моего портфеля и ключевые идеи вы можете из обзора моего портфеля на 1 марта. Портфель — большая презентация + видеоразбор (на час+). Из презентации и видеоразбора вы узнаете: 👍 5 идей на рынке акци

Показать еще

Хедхантер объявил большие дивиденды. Стоит ли покупать акции?

Покупать или нет, каждый решает сам, я откупил часть ранее проданных акций обратно. Хорошо получилось, с учетом того, что покупал вместо него преимущественно Совкомбанк по 12,6 в начале февраля. ХХ с того времени подрос поменьше. ❌ Выручка 2025 = 41,2 млрд руб. (+4% г/г) ❌✔️ Скор. чистая прибыль 2025 = 20,8 млрд руб. (-14,9% г/г) ❌Выручка 4 кв. = 10,47 млрд руб. (+0,4% г/г), мой прогноз был -3%. ✔️ Скор. чистая прибыль 4 кв. = 5,4 млрд руб. (-18,7% г/г). Несмотря на снижение г/г значение скор. прибыли для меня — один из главных положительных сюрпризов в отчете! (я ждал 4,12 млрд руб., расхождение с прогнозом в хорошую сторону на +1,3 млрд руб.) Мне нравится контроль расходов, именно его я в модели не учел. ✔️ Расходы на персонал (с учетом выплат акциями) выросли в 2025 г/г на 10%, в 4 кв. 2025 — на 8%. ✔️ Расходы на маркетинг в 2025 г/г снизились на 2%, в 4 кв. 2025 — на 4%. ✔️Денежный поток 4 кв. = 7,99 млрд руб. (!), ух. Помогли изменения в оборотном капитале, скор. FCF = 4,99 млрд

Показать еще

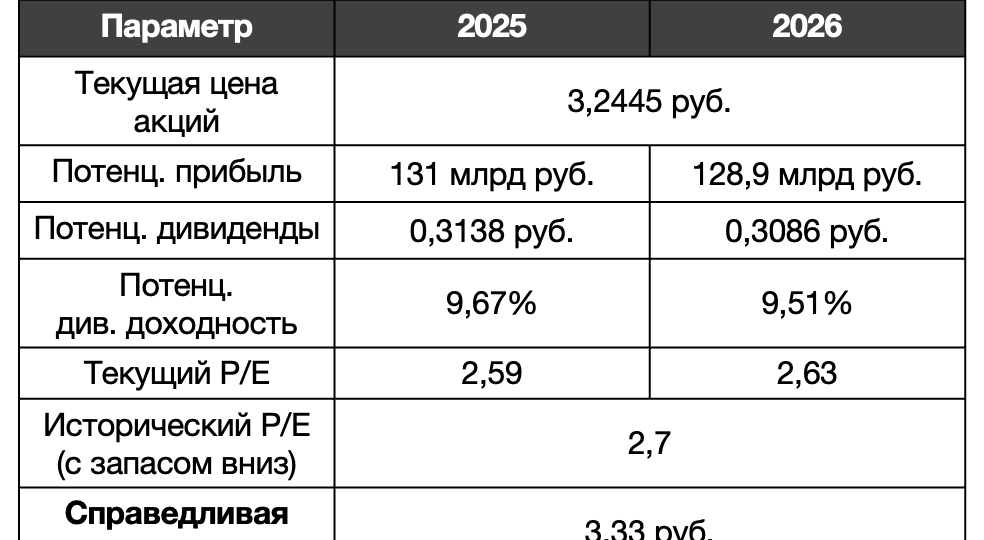

Какая справедливая цена акций Мосбиржи?

Мосбиржа отчиталась за 2025 год, результаты в рамках моих ожиданий. ❌ Чистая прибыль 2025 = 59,9 млрд руб. (-25,2% г/г) Доход биржи состоит из двух частей — комиссионных и процентных доходов. ✔️ Комиссионные доходы 2025 = 78,7 млрд руб. (+24,9% г/г), комиссии хорошо подросли. ❌ Чистые процентные доходы 2025 = 49,7 млрд руб. (-39,6% г/г). Процентные доходы, напротив, сильно снизились. Дело не только в снижении ставки в 2025 году, НО и в значительном снижении клиентских остатков, на которые Мосбиржа получает процентный доход. При этом, по моим расчетам вместе со снижением ставки с минимумов года в 220 млрд руб., клиентские остатки вернулись на уровень 300+ млрд руб. к концу года. Рост клиентских остатков позволит прибыли не упасть из-за снижения ставки. ✔️Общие расходы выросли г/г всего на 12,4%. ❗️Мой прогноз по прибыли на 2026 год = 61,1 млрд руб. 💸 Дивиденды Ожидаю, что Мосбиржа выплатит дивидендами 75% от чистой прибыли, это 19,52 руб. на 1 акцию за 2025 год, дивидендная доходность

Показать еще

Какие дивиденды заплатит Хедхантер?

6 марта станет известно, какие дивиденды заплатит Хедхантер за 2 полугодие 2025 года. Даю прогноз и разбираю последний отчет для вас. Сегодня Хедхантер опубликовал данные по рынку труда за февраль. После 4-х месяцев снижения кол-ва вакансий подряд на платформе Хедхантера (октябрь -6%, ноябрь -8%, декабрь -8%, январь -14%), кол-во вакансий в феврале наконец-то выросло на +12% 🔼. Пока сильно не радуюсь этому факту, потому что в прошлом году динамика за январь-февраль была такой же (падение в январе – восстановление в феврале). Вероятно, фактор сезонный. 🔽 Год к году вакансии в январе -30%, в феврале -27%. По первому кварталу темпы роста, скорее всего, будут около нуля (либо отрицательные). 👀 ХХ индекс в феврале (соотношение резюме / вакансий) напротив вырос = 9,8 (новый исторический максимум!), кол-во резюме росло быстрее кол-ва вакансий. 6 марта Хедхантер отчитается за 4 квартал. Ожидаю: • Выручку 4 кв. = 10,12 млрд руб. (-3% г/г) • Чистую прибыль 4 кв. = 4,15 млрд руб. (6,64 млрд ру

Показать еще

Стоит ли покупать акции Роснефти и Лукойла на фоне конфликта в Иране?

На фоне конфликта на Ближнем Востоке. 🔼 Brent на данный момент 80 (+10% за сутки). Вслед за Brent растут и наши нефтяные компании: • Роснефть = 430 (+9%) • Лукойл = 5 525 (+6%) • Газпромнефть = 535 (+5,5%) • Татнефть = 577 (+6,3%) • Башнефть АП = 951 (+6%) (в заголовках ссылки на мои актуальные обзоры компаний) Чтобы купить нефтяников — инвесторы продают все остальное. Вне золота и металлов — наш рынок красный, несмотря на 2 840 пунктов по индексу. ❗️Я НЕ покупаю российские нефтяные компании и считаю, что фундаментальные условия не стали сильно лучше для нашей нефтянки. 1️⃣ Мировой рынок нефти в профиците (по данным EIA = 2 млн бар. в сутки, МЭА = 3,7 млн бар. в сутки). По разным данным Иран экспортирует от 1,5 до 2 млн бар. в сутки. В таком случае, даже если Иран исключить полностью, рынок нефти останется в профиците. 2️⃣ Дисконты на российскую нефть. Да, Brent = 80, при этом, российские нефтяники продают не Brent, a Urals. Дисконт Urals сейчас в диапазоне 25-30 долларов, соответств

Показать еще

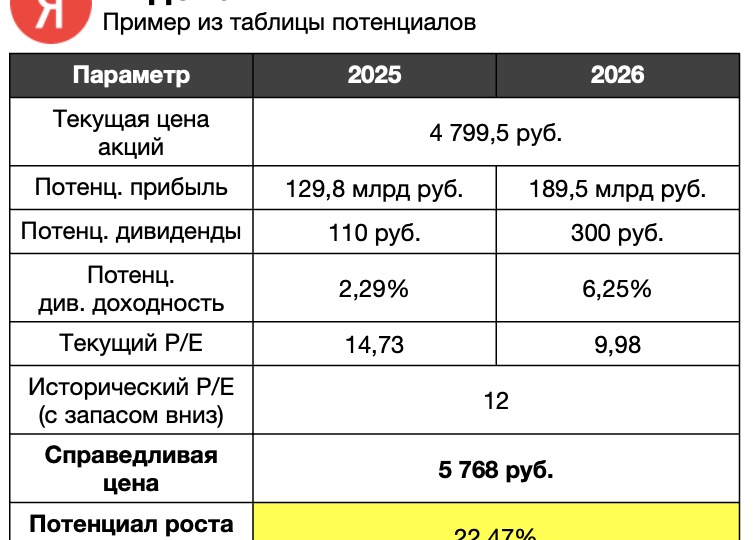

Мой актуальный рейтинг 52 акций на 2026 год!

🔥 +1 новая идея на рынке! Друзья, у меня есть рейтинг акций — это таблица потенциалов, из которой вы можете узнать справедливые цены, мои прогнозы по прибыли и дивидендам по 52 российским компаниям. Таблица — мой рабочий инструмент (в ней данные из моих финансовых моделей), я сам покупаю и держу те компании, которые занимают верхние строчки в таблице. Как и обещал — обновил для вас свой рейтинг акций по итогам отчетностей ряда компаний за 2025 год. Внес изменения в финансовые модели и новые данные по прибыли, дивидендам и справедливым ценам по Сберу 🏦 , ВТБ 🏦 , ММК 💿 , Европлану 🚗 , Алросе 💎, Ростелекому 📱 и Интер РАО 🔌 . Среди этих компаний появилась одна новая интересная идея на рынке 😉 Приобрести доступ к моему рейтингу акций, узнать эту идею и другие моих фаворитов можно тут: https://payform.ru/4saPYla/ ☄️ Сегодня и завтра — 2 последних дня продаж, дальше продажи я закрою, успевайте! Напоминаю, что для тех, кто приобретал таблицу ранее — доступ к обновлению бесплатный по

Показать еще

Какие дивиденды заплатит Сбер?

Банк отчитался за 2025 год и теперь мы знаем ТОЧНЫЙ размер дивидендов. Чистая прибыль Сбера в 4 квартале = 398,6 млрд руб. ❗️Нюанс тут в том, что в 4-м квартале Сбер провел обесценение активов на 121,8 млрд руб. (!). За последние 5 лет такого объем обесценений не было ни разу, поэтому фактор можно отнести к разовым. Запас по росту чистой прибыли колоссальный. Особенно на фоне того, как изменились постоянные факторы, влияющие на чистую прибыль: ✔️ Чистый процентный доход 4 кв. = 988,2 млрд руб. (в 3 кв. = 893,6 млрд руб.), +95 млрд сверху за квартал! ✔️ Резервы в 4 кв. = 111,3 млрд руб. (за 3 кв. = 170,5 млрд руб.) Жду новые рекорды по прибыли в феврале и марте по РСБУ. Дивиденды Сбера Теперь знаем точный размер дивиденда = 37,76 руб. на 1 акцию, 11,9% дивидендной доходности или 3-я доходность в индекса Мосбиржи после Транснефти и МТС. Вот тут собрал для вас ТОП-10 компаний на рынке по дивидендам за 2025 год: https://t.me/Vlad_pro_dengi/2167 Друзья, поставьте лайк, если взяли пользу из

Показать еще

ВТБ не заплатит больше 25% прибыли без доп эмиссий. Почему?

ВТБ вот буквально только что отчитался по МСФО. ✔️ ❓Прибыль за 2025 год = 502,1 млрд руб. (при прогнозе в 500 млрд руб.) А теперь следите за руками: ✏️ Прибыль до налогообложения 2025 = 425,1 млрд руб. (то есть часть прибыли получили на роспуске налогового актива) ✏️ Доходы по операциям с финансовыми инструментами, валютами и металлами = 504 млрд руб. (это непостоянные доходы) Итого: если мы скорректируем прибыль ВТБ на непостоянные доходы, то был бы убыток. Да, происходит разжатие маржи — уже 2% в четвертом квартале, что повысило доходы (но опять же в 4-м кв. доходы от финансовых инструментов 138 млрд руб.). ❓ Почему я прогнозирую дивиденды – 25% от прибыли? Достаточность капитала 9,8%. Текущий норматив, кстати, 10% (то есть достаточность капитала ВТБ ниже нормы). К концу года норматив вырастет до 10,75%. По моим расчетам, если ВТБ выплатит 25% прибыли на дивиденды и НЕ нарастит портфель, тогда он выйдет на необходимый норматив. Запаса нет. 25% от прибыли — это 9,47 руб. на 1 акцию ил

Показать еще

Мой рейтинг акций на 2026 год!

Узнайте справедливые цены по 52 компаниям на российском рынке. Друзья, поздравляю вас с Праздником 23 февраля и напоминаю, что пошла последняя неделя, когда вы можете приобрести мою таблицу потенциалов (до 28 февраля включительно). Так что, если планировали — самое время. Таблица потенциалов — мой рейтинг акций на 2026 год, из нее вы узнаете справедливые цены, мои прогнозы по прибыли и дивидендам по 52 российским компаниям. 👍 Обновил данные в таблице: 💿 Снизил справедливую цену по Северстали на 2026 год (после отчета за 2025) 🏠 Повысил прогноз по прибыли, дивидендам и справедливую цену по Дом РФ (после отчета компании за 2025 год) 📱 Повысил прогноз по прибыли Яндекса на 2026, при этом справедливая цена осталась практически неизменной из-за снижения будущих темпов роста 🗿 Внес текущие цены акций, потенциалы актуальны на сегодня. Приобрести доступ к таблице вы можете тут: https://payform.ru/4saPYla/ Для тех, кто уже приобрел доступ к таблице — обновление доступно бесплатно по той

Показать еще

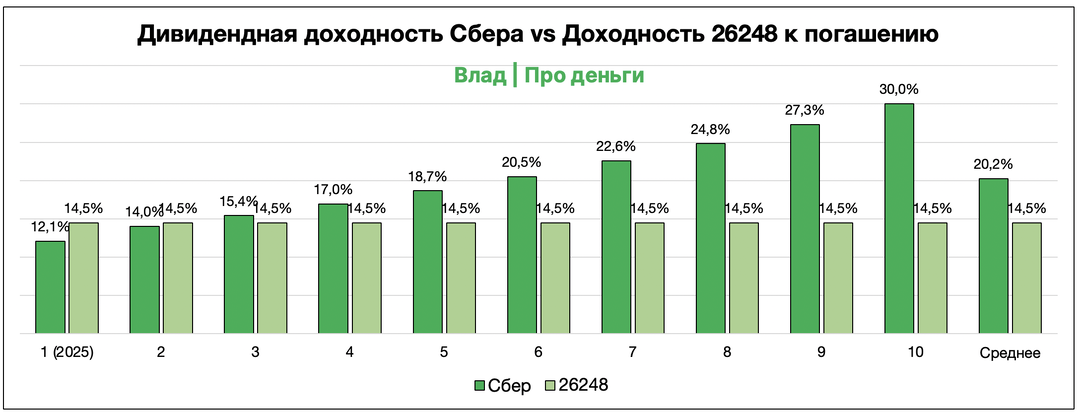

Сбер или дальние ОФЗ. Что выбрать инвестору?

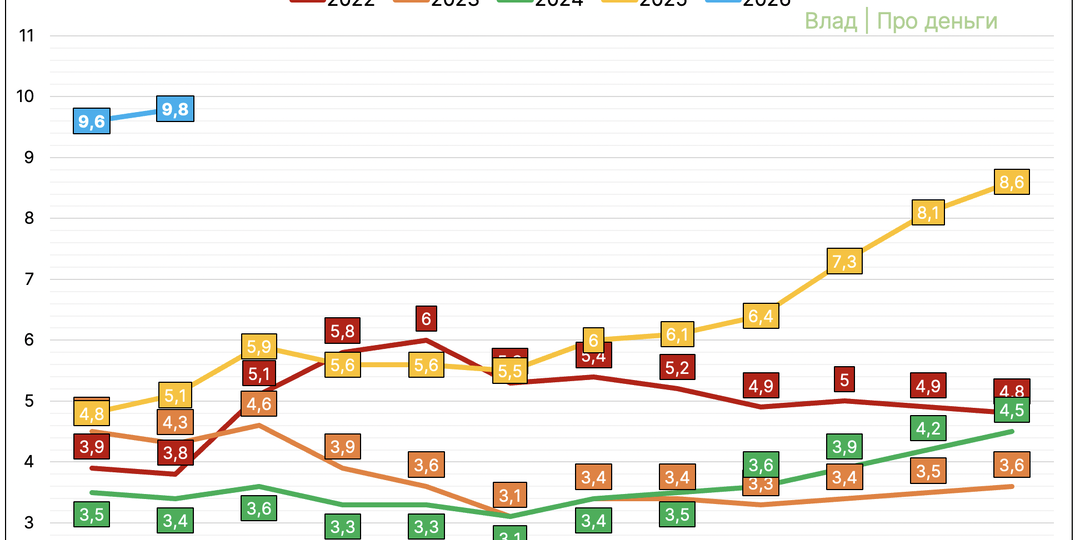

На снижении ключевой ставки и там, и там инвесторы могут заработать. А где больше — разбираю в посте. Сейчас популярна (и справедливо) покупка дальних ОФЗ с фиксированным купоном под снижение ключевой ставки. Логика следующая: ЦБ снижает ключевую ставку, доходность вкладов/фондов денежного рынка снижается, а в облигациях можно зафиксировать хорошую доходность к погашению 14,5%+ на долгий срок (10+ лет) и также заработать на переоценке тела облигаций. Например, есть выпуск 26248 (доходность к погашению 14,56%, купон 13,78%). При ключевой ставке 10%, облигация может принести около 30% только за счет переоценки тела. Я, как вы знаете, не инвестирую в дальние ОФЗ, и выбираю акции. ❗️Считаю, что идея в дивидендных акциях та же, что и в длинных ОФЗ, только сильнее. Объясню почему на примере Сбера. Баффет называл дивидендные акции, дивиденд которых растет из год в год квазиоблигацией с растущим купоном. Сделал для вас график-сравнение с потенциальными дивидендами Сбера VS доходность 26248 к

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Привет, я Влад 🖐🏻

Частный инвестор, знаю, как найти лучшие компании на фондовом рынке

Подпишитесь на канал, чтобы сохранять и приумножать деньги 💸

Скрыть информацию