Фильтр

Когда ритейл идёт в поле: зачем «Магниту» собственный агробизнес

Крупнейшие торговые сети больше не хотят быть просто витриной. «Магнит» усиливает присутствие в сегменте сельхозпроизводства и переработки. На первый взгляд — логичный шаг: контролировать качество, стабилизировать поставки, снижать зависимость от посредников. Но если смотреть глубже, это сигнал гораздо серьёзнее. Это попытка забрать часть аграрной маржи на себя. Почему ритейл меняет модель Последние годы показали одну простую вещь: рынок продовольствия нестабилен. – скачки цен на сырьё – логистические сбои – климатические риски – государственное регулирование Для ритейла это означает волатильность закупочных цен и угрозу пустой полки. Когда ты зависишь от десятков поставщиков, ты зависишь от их финансового состояния, погоды и кредитной нагрузки. Вертикальная интеграция — способ сократить этот риск. Где деньги в этой истории Сегодня на продовольственной цепочке маржа распределена неравномерно. Аграрий зарабатывает 10–20% в удачный год. Переработчик — больше, если мощ

Показать еще

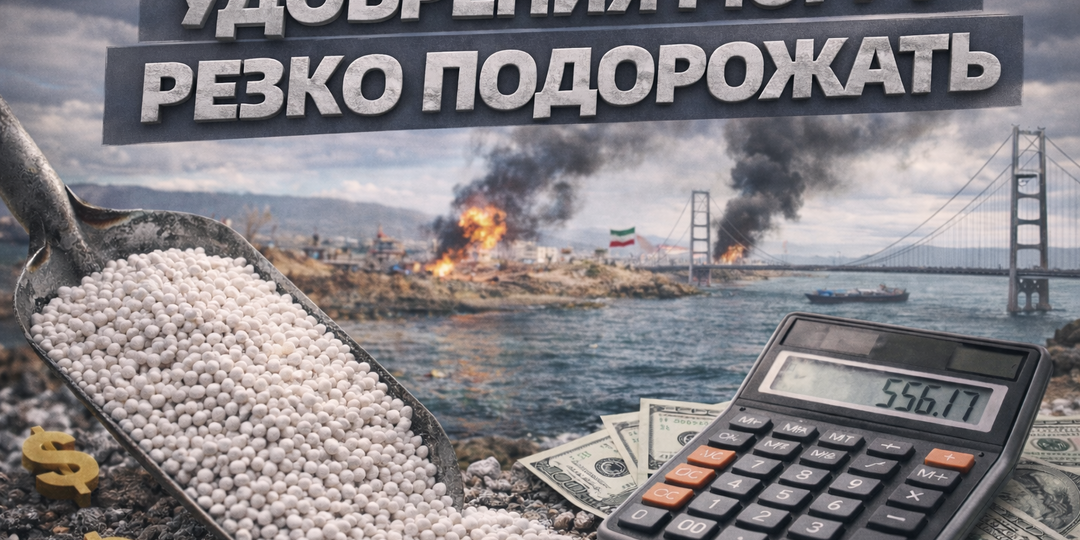

Ормузский пролив как фактор урожая: удобрения могут резко подорожать

Мировой рынок удобрений снова на грани скачка цен. Причина — обострение конфликта вокруг Ирана и фактическое закрытие Ормузского пролива. Через этот узкий морской коридор проходит около трети глобальной торговли удобрениями. И это происходит ровно в тот момент, когда в Северном полушарии начинается активная весенняя посевная. Хуже тайминга придумать сложно. Почему пролив важнее громких заявлений Персидский залив — это не просто регион конфликта. Это центр производства азотных удобрений. Около 45% мировых поставок карбамида приходится на страны региона. Катар — около 11% глобального экспорта. Иран контролирует 10–12% мировой торговли карбамидом. Три из десяти крупнейших экспортёров аммиака и примерно 20% поставщиков фосфатов зависят от маршрута через Ормуз. Если пролив блокируется полностью — это физический дефицит. Если судоходство сохраняется, но растёт страхование — это скачок себестоимости. В обоих случаях рынок реагирует одинаково: ростом цены. Реакция уже началас

Показать еще

Подсолнечник обгоняет пшеницу: Россия меняет структуру посевов ради маржи

В 2026 году в России может произойти событие, которое ещё десять лет назад казалось невозможным: площади под подсолнечником могут превысить посевы яровой пшеницы. По оценке ИКАР, под яровой пшеницей будет около 11 млн га. Под подсолнечником — больше 11 млн. Формально — просто статистика. По сути — смена приоритетов в растениеводстве. Почему это важно Яровая пшеница — символ российского зернового экспорта. Подсолнечник — драйвер внутренней переработки и масложирового комплекса. Если аграрии выбирают подсолнечник, значит они голосуют рублём. И этот выбор объясним. 1. Деньги решают Подсолнечник последние годы остаётся одной из самых маржинальных культур. Причины понятны: – устойчивость к засухе – стабильный спрос со стороны переработки – высокая ликвидность – понятная экспортная альтернатива в виде масла В отличие от зерна, где пошлины и волатильность мировых цен регулярно «съедают» рентабельность, подсолнечник даёт аграрию более прогнозируемый финансовый результат. И когда расте

Показать еще

Кубань ужесточает севооборот: защита чернозёма или ограничение свободы агрария?

Краснодарский край готовится закрепить на законодательном уровне дополнительные требования к севообороту. Ключевая норма проста: нельзя сеять зерновые по зерновым более двух лет подряд. На первый взгляд — базовая агрономия, прописанная в любом учебнике.

Но если это фиксируют в законе, значит проблема уже системная. Кубань — флагман российского растениеводства.

Высокая урожайность, развитая инфраструктура, экспортная ориентация. И одновременно — высокая концентрация зерновых в структуре посевов. Экономика последних лет толкала хозяйства к простой логике: – зерно ликвидно

– экспорт понятен

– технология отработана

– риски управляемы Когда цена на пшеницу формирует оборотку, искушение «держать поле под зерном» велико. Но почва — не банковский счёт. Она не прощает перегруза. Чернозём — это капитал. Причём невосполнимый в коротком горизонте. Если нарушается севооборот: – падает содержание органики

– истощаются элементы питания

– растёт фитосанитарная нагрузка

– увеличивается зависимо

Показать еще

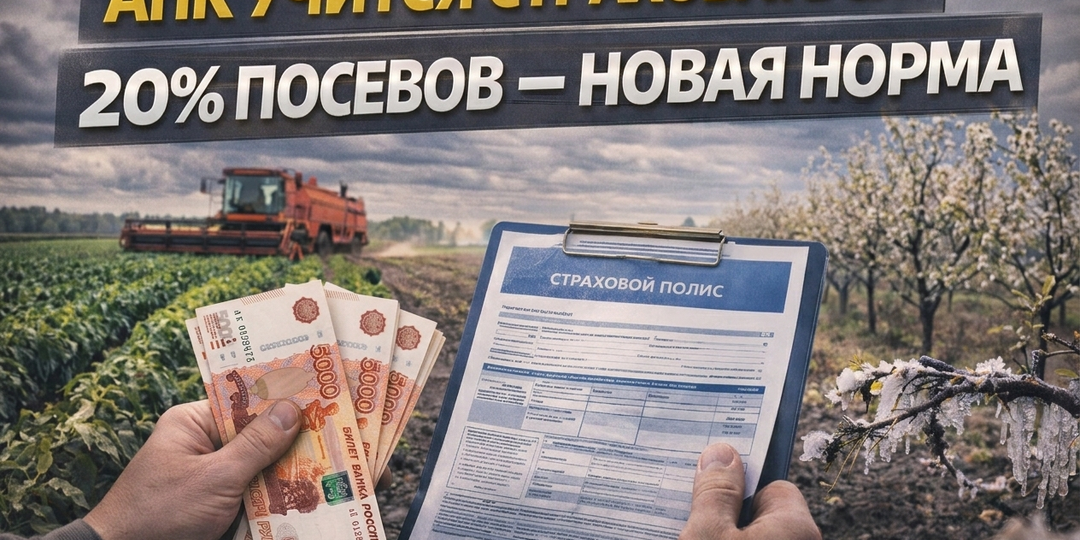

АПК страхуется от климата: почему 20% посевов — это не предел, а начало новой модели

Минсельхоз ожидает, что в 2026 году будет застраховано 15,6 млн гектаров — 20,4% всех посевных площадей. Цифра красивая. Почти рекорд. В 2024 году было 19,5%, в 2025-м — просадка до 18,3% из-за ужесточения требований. Но важно не само число. Важно то, что за восемь лет доля застрахованных площадей выросла с 1,5% до более чем 20%. Это уже не точечный инструмент. Это изменение поведения аграриев. Причина проста — климат перестал быть предсказуемым. В 2024–2025 годах режим ЧС в АПК объявлялся 59 раз в 38 регионах.

Для сравнения: в 2022–2023 годах — 34 раза в 28 регионах. Рост масштаба и частоты чрезвычайных ситуаций почти вдвое. Когда риски становятся системными, страхование перестаёт быть «лишним расходом» и превращается в элемент финансовой устойчивости. Особенно в растениеводстве, где один сезон может перечеркнуть накопления нескольких лет. Государство держит стабильную планку финансирования — около 6 млрд рублей ежегодно. В 2026 году — 6,7 млрд. Но выплаты в 2025 году составили 9,5

Показать еще

3% обновления вместо 10: Кто заплатит за стареющий парк сельхозтехники.

Три года подряд рынок сельхозтехники называют «циклическим спадом».

Три года подряд говорят, что ниже уже не будет.

И три года подряд он падает. Сегодня вопрос звучит иначе: это временная коррекция или начало технической деградации агропромышленного комплекса? Цифры выглядят неприятно. В 2025 году продажи практически всей самоходной техники ушли вниз: – тракторы минус 28,5%

– комбайны минус 34%

– погрузчики минус 40%

– пресс-подборщики минус 36,8% Единственный плюс — машины для внесения удобрений. Но при объёме в 297 единиц это статистический шум. Совокупный рынок — отечественный плюс импорт — просел на 30–35% до 380–400 млрд рублей. Это означает простую вещь: аграрии физически не могут покупать столько техники, сколько покупали раньше. И это уже не про импортозамещение. Да, доля отечественной техники выросла до 57%. Исторический максимум. Но не потому, что производство резко усилилось. Импорт просто схлопнулся. Причём синхронно с внутренним спросом. Вот здесь начинается самое тре

Показать еще

Ставрополь считает миллиметры: вода становится главным активом АПК

Ставропольский край усиливает контроль за запасами влаги в почве. Формально — мониторинг. По сути — стратегическая оборона от климата. В регионе, где засуха давно перестала быть исключением, вода становится главным фактором урожая, рентабельности и, в конечном итоге, устойчивости хозяйств. Сегодня агрохимцентры регулярно отбирают пробы метрового слоя почвы. На февраль 2026 года средний запас продуктивной влаги по краю — около 105 мм. В прошлые годы в отдельных зонах показатель опускался до 45 мм. Для человека вне отрасли это просто цифры.

Для агрария — разница между нормальным наливом зерна и списанием части поля. Ставрополье — территория хронического водного дефицита. Исследования за несколько десятилетий показывают устойчивое снижение гидротермического коэффициента в ключевые месяцы — апреле и августе. Вероятность месячных засух достигает 84–100% в зависимости от зоны. Июнь 2025 года уже показал, как это работает: почвенная засуха ударила по озимым и гороху сразу в шести округах. По

Показать еще

Когда аграрий беднеет, заводы останавливаются: Сельхозтехника на минимуме за десятилетие

Фраза «если увеличивать утильсбор, продажи упадут ещё больше» звучит как предупреждение. На самом деле это диагноз. Российский рынок сельхозтехники не просто охлаждается — он сжимается. И дело не только в ставке ЦБ или в санкциях. Дело в том, что платежеспособный аграрий постепенно исчезает. А без него машиностроение существовать не может. Целевой рынок зерноуборочных комбайнов в России оценивается в 8–9 тыс. машин в год. Это объём, при котором парк обновляется без деградации, а заводы могут инвестировать в развитие. Факт: Это не спад. Это структурное недофинансирование обновления парка. Если динамика сохранится, через 3–4 года мы получим изношенную технику и рост себестоимости производства зерна. А это уже удар по экспорту. Эффект утильсбора оценивается в 150–300 млрд рублей недополученных средств в год. Формально — защита рынка. По факту — удорожание техники и сокращение спроса. Если аграрий не может купить комбайн без кредитной нагрузки под высокую ставку, он откладывает обновление

Показать еще

«Кладбища китайских тракторов»: Куда деваются машины брендов, ушедших с рынка, и можно ли их «оживить»?

Проезжая по окраинам областных центров, всё чаще видишь одну и ту же картину: за сетчатыми заборами бывших дилерских центров ровными рядами стоят ярко-оранжевые, зеленые и синие тракторы. Издалека — как новые. Вблизи — спущенные колеса, выцветший на солнце пластик и слой пыли в палец толщиной. Это — «кладбища несбывшихся надежд». Техника брендов-однодневок, которые ворвались на наш рынок в 2023–2024 годах, сняли сливки и тихо испарились, оставив сотни наших мужиков один на один с «недвижимостью» стоимостью в 5–10 миллионов рублей. Давайте по фактам. В 2023 году в Россию завезли около 25 тысяч китайских тракторов средней и большой мощности. По экспертным оценкам, к началу 2026 года до 15% этого парка стоит «на приколе». Причина не в том, что трактор плохой, а в том, что он — «экзотический». Когда у вас летит копеечный датчик положения коленвала или специфический сальник в коробке, а бренда больше нет в стране — работа встает. Дилер, который клялся в вечной дружбе, теперь торгует корейск

Показать еще

Китайский «естественный отбор»: Почему в 2026 году на наших полях выжили только сильнейшие?

Если мы вспомним 2023-й, то на любой аграрной выставке в глазах рябило от обилия иероглифов и ярких красок. После санкционного шока в Россию хлынуло более 20 китайских брендов. Менеджеры в костюмах пели соловьями: «Берите, это тот же John Deere, только дешевле! Сервис будет, запчасти в пути!» А теперь давайте оглянемся вокруг. Где сейчас все эти «Ловолы», «Зумлионы», «Хаттаты» и прочие экзотические названия? Из того безумного потока на плаву в 2026 году осталось от силы 6–8 моделей. Остальные? Остальные либо тихо ушли, либо распродают остатки техники 2023–2024 годов выпуска, которые стоят за заборами дилерских центров как памятники несбывшимся надеждам. Почему так произошло? Всё просто: поле — это не городской асфальт. Оно не прощает «картонных» подшипников и сырых коробок передач. Те, кто в 2023-м погнался за дешевизной, сегодня столкнулись с жестокой реальностью: В итоге, тысячи фермеров оказались с «железом», которое формально есть, а фактически — не вывозит. Хорошо, если техника ещ

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Сельскохозяйственный Экшн

➡️ https://t.me/farmer_aktion ⬅️

- Новости сельского хозяйства

- Экшн-ролики с риском для техники (и нервов оператора)

- Лайфхаки от фермеров, которые вызовут уважение.

- Триумф человеческой упертости

- Трактор YTO

- Почвообрабатывающая техника Farmet

Скрыть информацию