Фильтр

ВТБ держит план по прибыли и может ускориться: акции уже опережают рынок

Акции ПАО «Банк ВТБ» по итогам недели снизились на 1% и показали динамику, сопоставимую с индексом Мосбиржи. При этом с начала года бумаги выросли на 25% и заметно опередили широкий рынок. На фоне сильного старта года и заявлений менеджмента сохраняются ожидания выполнения годового прогноза по прибыли. Прогноз составлен 13.04.2026. ПАО «Банк ВТБ» планирует выполнить прогноз по чистой прибыли на 2026 год в размере 600–650 млрд руб., заявил 8 апреля глава банка Андрей Костин. По его словам, результаты первого квартала подтверждают эту динамику. Ранее первый зампред правления Дмитрий Пьянов отмечал, что группа рассчитывает заработать около четверти годового таргета уже в первом квартале. Вопрос дивидендов остается в работе. Руководство банка рассчитывает на возможность их выплаты. С учетом установленных норм для госкомпаний и текущих оценок, дивиденды по итогам 2025 и 2026 годов прогнозируются на уровне 18,8 руб. и 22,7 руб. на акцию. Рыночный прогноз составляет около 13 руб. ЦБ РФ планир

Показать еще

«Полюс» объявил дивиденды и сохраняет ставку на рост золота

ПАО «Полюс» рекомендовал финальные дивиденды за 2025 год. На фоне краткосрочной коррекции цен на золото компания сохраняет сильные фундаментальные позиции. При этом прогнозы по рынку золота остаются позитивными, а оценки стоимости эмитента пересмотрены вверх. Прогноз составлен 13.04.2026. Совет директоров ПАО «Полюс» рекомендовал финальные дивиденды за 2025 год в размере 56,8 рубля на акцию. Суммарные выплаты за год составят 163,65 руб. на акцию. Наш прогноз был несколько выше — 183,7 руб. на акцию. Несмотря на это, дивидендная политика компании остается привлекательной. Оценка дивидендных выплат по итогам 2026 года составляет 216,2 руб. на акцию. Несмотря на ухудшение динамики мировых цен на золото в последние недели, сохраняем базовый прогноз на 2026 год в диапазоне $4400–$5200 за унцию. Базовый целевой уровень смещен ближе к верхней границе диапазона. Среднегодовой прогноз роста цен на золото в 2025–2032 годах остается на уровне 8–15%. Полагаем, что котировки получат поддержку за с

Показать еще

Сбербанк ускорил прибыль в I квартале: рост сохраняется, но есть сигналы замедления

ПАО «Сбербанк России» в I квартале 2026 года увеличил чистую прибыль на 21,4% — до 491 млрд руб. Банк демонстрирует устойчивые финансовые результаты на фоне контроля расходов. При этом динамика кредитования и макрофакторы формируют более сдержанные ожидания на горизонте 2026–2027 годов. Прогноз составлен 9.04.2026. Чистая прибыль Сбербанка в I квартале 2026 года составила 491 млрд руб.

Корпоративный кредитный портфель вырос на 1,2% с начала года без учета валютной переоценки. Розничный кредитный портфель увеличился на 2,1%. Портфель жилищных кредитов вырос на 0,8% за месяц и на 3,2% с начала года, до 12,8 трлн руб. Тем не менее, прирост кредитования выглядит слабее базовых оценок с точки зрения трендовой динамики. Это, с учетом возможного ускорения инфляции во втором полугодии, отразилось на пересмотре прогнозов по активам и кредитному портфелю. При этом ключевым драйвером прибыли стало снижение операционных расходов. Эта динамика оказала значимое влияние на показатели доходности и дос

Показать еще

АКБФ — среди 7 брокеров конкурса ЛЧИ-2026: время проверить стратегию на рынке

Инвестиционная компания АКБФ вошла в число семи брокеров, допущенных к участию в юбилейном конкурсе Московская биржа «Лучший частный инвестор — 2026». При этом среди всех участников конкурса только у АКБФ отсутствует комиссия при торговле на срочном рынке, что создает дополнительное преимущество для инвесторов, использующих активные стратегии. ЛЧИ традиционно рассматривается не только как конкурс, но и как публичный бенчмарк эффективности инвестиционных стратегий. Участники работают в реальных рыночных условиях, а результаты становятся индикатором качества решений — от выбора инструментов до управления рисками. Конкурс пройдет с 17 марта по 17 декабря 2026 года. Общий призовой фонд составляет 100 млн рублей, а главный приз в золотой лиге — 3 млн рублей. Структура включает три лиги — бронзовую, серебряную и золотую — что позволяет сравнивать результаты участников с сопоставимым уровнем капитала и опыта. Для профессионального сообщества ЛЧИ — это возможность: — протестировать стратегию в

Показать еще

Парадокс Сургутнефтегаза: высокий потенциал роста на фоне убытка

Акции ПАО «Сургутнефтегаз» с начала года показали нейтральную динамику: «префы» выросли на 0,5%, обыкновенные снизились на 2%. При этом компания зафиксировала крупный убыток по итогам 2025 года. Основная причина — курсовые разницы на фоне укрепления рубля. Несмотря на слабую отчетность, долгосрочные факторы и структура активов компании продолжают поддерживать инвестиционную привлекательность бумаг. Прогноз составлен 8.04.2026. Убыток ПАО «Сургутнефтегаз» за 2025 год составил 251,209 млрд руб. против прибыли 923,274 млрд руб. годом ранее, а убыток до налогообложения — 389,245 млрд руб. против прибыли 1 369,161 млрд руб. Большая часть негативного эффекта связана с переоценкой ликвидных активов на фоне укрепления рубля. В первом полугодии компания получила убыток 452,7 млрд руб. Во втором полугодии ситуация улучшилась. Компания получила прибыль в размере 201,5 млрд руб. Финансовые результаты оказались хуже прогнозов. При этом текущий спад рассматривается как краткосрочная тенденция. С уч

Показать еще

Лента ускоряет рост прибыли, но акции под давлением: что не нравится рынку

МКПАО «Лента» показала сильные финансовые результаты за 2025 год. Прибыль выросла более чем на 50%, выручка превысила 1 трлн руб. Однако улучшение операционных показателей не привело к росту инвестиционной привлекательности бумаг. Давление оказывают инфляция, рост долговой нагрузки и ограниченный потенциал рентабельности в будущем. Прогноз составлен 27.03.2026. Чистая прибыль МКПАО «Лента» по МСФО в 2025 г. увеличилась на 56% и достигла 38,2 млрд руб. Выручка выросла на 24,2%, до 1,1 трлн руб. Рост обеспечен увеличением LFL-продаж на 10,4% и расширением торговых площадей на 16,6%. EBITDA составила 83,7 млрд руб., что на 22,8% выше уровня прошлого года. Рентабельность EBITDA снизилась на 9 б.п., до 7,6%. Показатели прибыли превысили наши прогнозы, составлявшие 32,2 млрд руб. и 77,5 млрд руб. соответственно. Компания оставалась бенефициаром высокой активности в кредитном секторе, несмотря на высокий уровень ставок. Долгосрочные оценки справедливой стоимости компании остаются под давление

Показать еще

Прибыль ВТБ просела, но рынок верит в рост

ПАО «Банк ВТБ» сократил чистую прибыль за первые два месяца 2026 года, однако результаты остаются сильными с учетом высокой базы прошлого года. Рынок сейчас больше оценивает не текущие показатели, а перспективы процентной маржи, капитала и дивидендов. Дополнительную неопределенность создают внешние факторы — цены на нефть, бюджетная политика и возможные новые требования к бизнесу. Тем не менее базовые оценки по прибыли и справедливой стоимости акций банка сохраняются. Прогноз составлен 26.03.2026. ПАО «Банк ВТБ» за январь–февраль 2026 года сократил чистую прибыль по МСФО на 11,2% по сравнению с аналогичным периодом прошлого года, до 68,8 млрд руб. Как отметил первый зампред Дмитрий Пьянов, первые месяцы года традиционно спокойные, а более высокая волатильность ожидается в марте. Причиной могут стать обострение ситуации на Ближнем Востоке и нестабильность на рынке юаневых ставок. По словам менеджмента, группа рассчитывает заработать в первом квартале около четверти годового плана прибыл

Показать еще

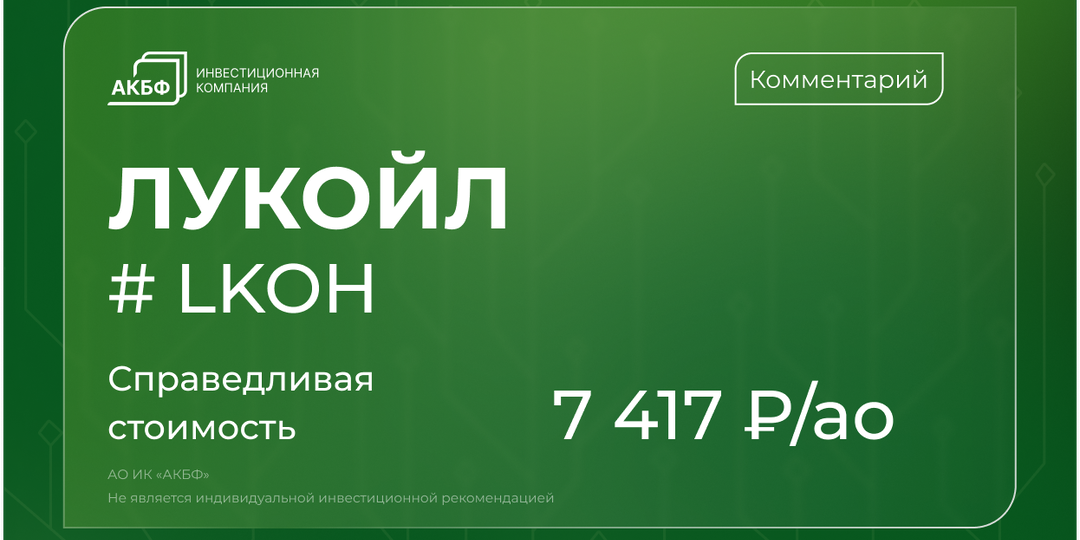

ЛУКОЙЛ — почему акции отстают от нефти

Акции ПАО «ЛУКОЙЛ» с начала года снизились на 4%, несмотря на рост нефтяных цен. Индекс Мосбиржи нефти и газа за тот же период вырос на 9%, индекс Мосбиржи — на 3%. Давление на котировки оказали списание зарубежных активов и санкционная неопределенность. При этом фундаментальные показатели компании и прогноз по нефтяному рынку остаются сильными, что сохраняет потенциал роста бумаг в среднесрочной перспективе. Прогноз составлен 26.03.2026. Чистый убыток ПАО «ЛУКОЙЛ» по МСФО составил в 2025 году 1,06 трлн руб. против прибыли 851,5 млрд руб. годом ранее. Выручка снизилась на 15% год к году, до 3,8 трлн руб. Совет директоров рекомендовал выплатить дивиденды за 2025 год в размере 278 руб. на акцию. Основной причиной убытка стало списание инвестиции в LUKOIL International GmbH. Компания признала убыток от обесценения в размере 1,66 трлн руб. В отчете отмечается, что результат продажи или передачи зарубежных активов зависит от решения OFAC. Сделка может быть согласована, отклонена или лиценз

Показать еще

Уголь в минусе, но не в кризисе: почему «Распадская» сохраняет потенциал роста

Акции ПАО «Распадская» с начала года выросли на 3%, что соответствует динамике индекса Мосбиржи. Это произошло на фоне слабой отчетности за 2025 год и снижения мировых цен на коксующийся уголь. При этом операционные показатели во втором полугодии улучшились, а фундаментальные факторы на сырьевом рынке остаются благоприятными. В этих условиях бумаги компании по-прежнему рассматриваются как ставка на долгосрочный рост цен на энергоресурсы, несмотря на высокую волатильность отрасли. Прогноз составлен 24.04.2026. По данным пресс-релиза от 2 марта, выручка ПАО «Распадская» за 2025 г. составила 119 238 млн руб., что на 26% ниже, чем в 2024 году. Основная причина — значительное падение мировых цен на коксующийся уголь. Себестоимость реализованной продукции выросла на 13% год к году и достигла 100 752 млн руб. Рост связан с созданием резерва на капитализированные затраты по лавам в размере 4 923 млн руб., увеличением резерва под обесценение запасов на 2 278 млн руб., а также уменьшением запасо

Показать еще

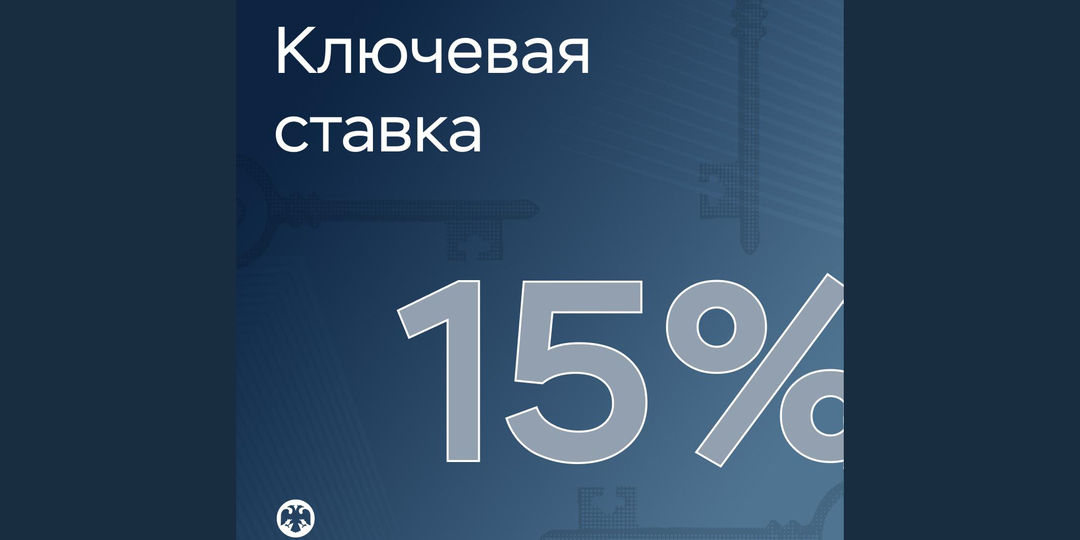

ЦБ снизил ставку до 15%: начало смягчения или пауза перед новой волной инфляции?

Банк России впервые в 2026 году снизил ключевую ставку, но сигнал регулятора оказался значительно осторожнее ожиданий рынка. Формально цикл смягчения начался, однако комментарии ЦБ указывают на рост неопределенности и ограниченный потенциал дальнейшего снижения ставки. Для инвесторов это означает, что денежно-кредитные условия остаются жесткими, а влияние внешних факторов на решения регулятора усиливается. Совет директоров Банка России 20 марта 2026 года принял решение снизить ключевую ставку на 50 б.п., до 15,00% годовых. Согласно пресс-релизу, экономика РФ приближается к траектории сбалансированного роста. В феврале рост цен замедлился после временного ускорения в январе. Устойчивые показатели текущей инфляции остаются в диапазоне 4–5% в пересчете на год. При этом значительно выросла неопределенность со стороны внешних условий. На фоне комментариев ведущих мировых центробанков реакция Банка России на рост цен на нефть выглядела сдержанной. По оценке регулятора, годовая инфляция снизи

Показать еще

загрузка

Показать ещёЛевая колонка

О группе

Акционерное общество Инвестиционная компания «АКБФ» работает на рынке с 2004 года.

Дисклеймер: https://vk.cc/cOyl2x

Канал в Telegram: https://t.me/akbf_invest

Паблик VK: https://vk.com/akbf_invest

Торговое приложение https://akbf.ru/terminals/ak-bars-trade

Дисклеймер https://clck.ru/ejdsf

Скрыть информацию